Перезвоните мне

Як в програмах BAS ERP та BAS КУП ввести початкові залишки нематеріальних активів

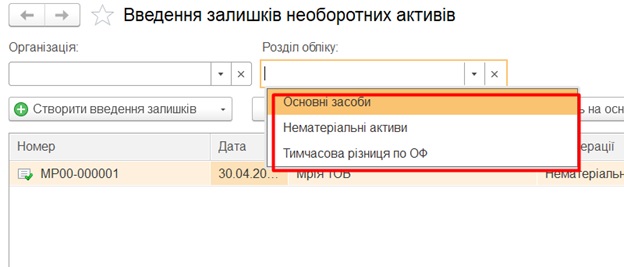

Введення початкових залишків є одним з основних етапів впровадження систем. Для інформаційних систем BAS ERP та BAS Комплексне управління підприємством для введення початкових залишків нематеріальних активів (НМА) використовується документ «Введення залишків необоротних активів», який дозволяє обрати один з трьох варіантів операцій (рис. 1). Документ знаходиться в розділі «Регламентований облік» - «Див. також».

Рис. 1 – Варіанти операцій документа «Введення залишків нематеріальних активів»

Початковими залишками будемо вважати лише ті нематеріальні активи, які на момент введення вже прийняті до обліку та ще не списані з балансу.

Як і в інших випадках документ формується останнім днем місяця, що передує місяцю початку роботи в системі.

При додаванні нових рядків в табличну частину за допомогою кнопки «Додати» відкривається спеціальна форма, в якій вводяться детальні дані про НМА, вказується організація та підрозділ.

Для вибору виду НМА слід використовувати відповідний довідник «Нематеріальні активи», в який також можна й додати новий вид активу.

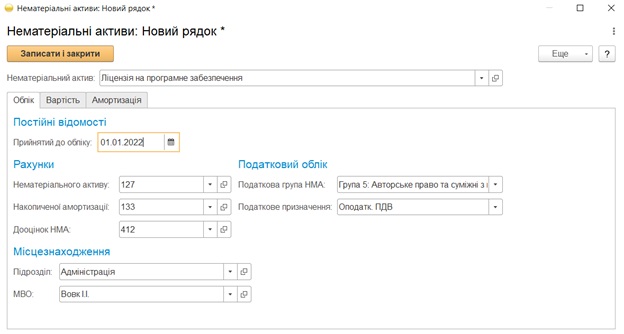

Вкладка «Облік» призначена для введення даних обліку НМА – дати прийняття на облік для цілей регламентованого обліку; рахунків обліку, в тому числі й для накопичення амортизації та переоцінки НМА; вказується податкова група та податкове призначення; зазначається матеріально-відповідальна особа за НМА та місце перебування НМА (рис. 2).

Рис. 2 – Заповнення відомостей про НМА на вкладці «Облік»

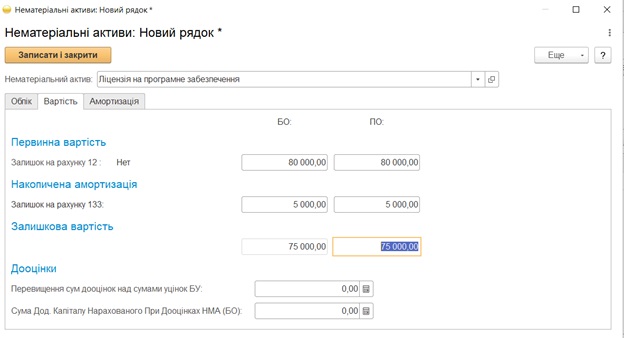

Варто зауважити, що, при встановленій в організації обліковій політиці зі схемою оподаткування «Податок на прибуток», буде необхідно для такої організації заповнити поля на вкладці «Вартість». В рамках податкового обліку необхідно вказати наступну інформацію:

- Первинну вартість – вартість НМА в бухгалтерському та податковому обліку на момент введення його в експлуатацію

- Накопичену амортизацію в бухгалтерському та податковому обліку

- Залишкову вартість на дату введення залишків з вирахуванням накопченої амортизації

- Дооцінки

Рис. 3 – Введення даних НМА на вкладці «Вартість»

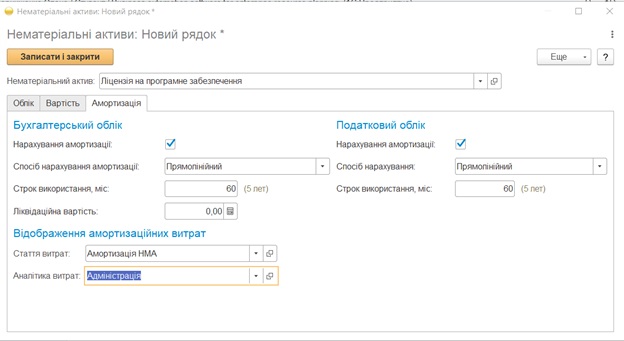

Наступною є вкладка «Амортизація», де проводиться відображення відповідних показників розрахунку амортизації.

При необхідності нарахування амортизації за НМА у бухгалтерському та податковому обліку встановлюється прапорець «Нарахування амортизації». Відзначається спосіб нарахування НМА, строк його використання в місяцях, ліквідаційна вартість та вказуються статті витрат та аналітика витрат (рис. 4).

Рис. 4 – Введення початкових залишків НМА на вкладці «Амортизація»

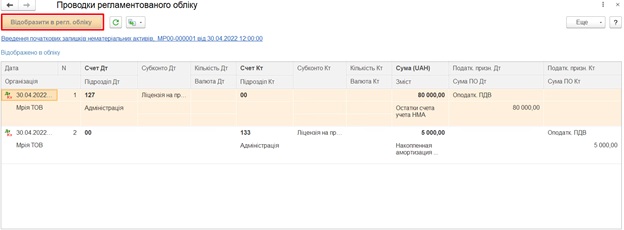

Зазвичай формування проводок відбувається під час регламентної операції закриття місяця. Пробне відображення проводок в бухгалтерському та податковому обліку можна здійснити за кнопкою в документі «Проводки регламентованого обліку» та у відкритій формі натиснути кнопку «Відобразити в регл. обліку» (рис. 5). Проте варто зауважити, що після закриття місяця суми в проводках можуть змінитися.

Рис. 5 – Попередні проводки документа введення початкових залишків НМА

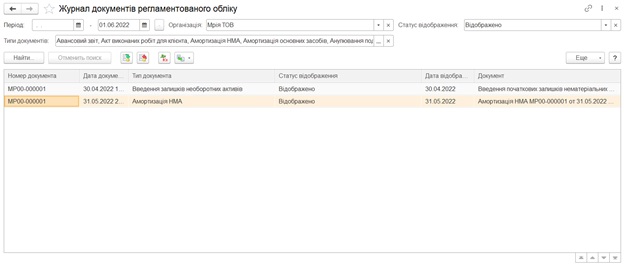

В наступному місяці після введення початкових залишків під час операції з закриття місяця формується документ «Амортизація НМА» (рис 6).

Рис. 6 – Журнал документів обліку

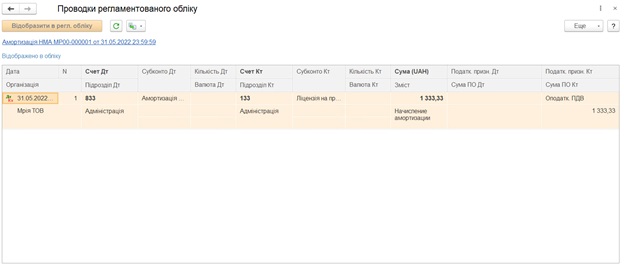

В ньому відбувається розрахунок амортизації об’єкта НМА у відповідності із введеними даними (рис 7).

Рис. 7 – Розрахована амортизація НМА