Перезвоните мне

Усі секрети амортизації як нарахувати, звідки рахунки у проводках, чи можна змінювати параметри

Як нарахувати амортизацію для основних засобів (ОЗ) та малоцінних необоротних матеріальних активів (МНМА) в конфігурації «BAS Бухгалтерія»? Як визначаються параметри амортизації та рахунок витрат (дебетовий рахунок в проводках нарахування амортизації)? Чи можна змінити параметри амортизації та рахунок витрат після введення в експлуатацію?

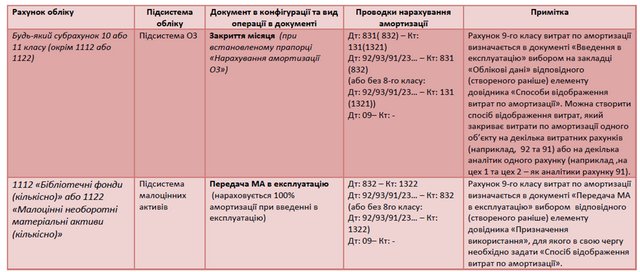

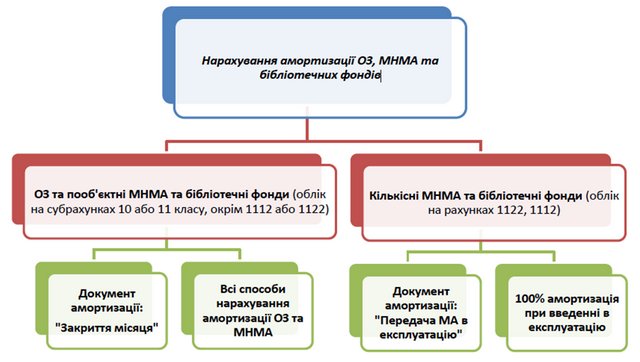

Нарахування амортизації (в бухгалтерському та податковому обліку) для всіх необоротних активів, що обліковуються в підсистемі ОЗ, а це всі основні засоби та пооб'єктні МНМА та бібліотечні фонди (облік на субрахунках 10 або 11 класу, окрім 1112 або 1122), оформлюється документом «Закриття місяця» з встановленими прапорцями «Нарахування амортизації ОЗ» («БО» та «ПО»). Метод, параметри та рахунки нарахування амортизації визначаються або при введенні в експлуатацію (документом «Введення в експлуатацію ОЗ») або при введенні початкових залишків (обробкою «Помічник введення початкових залишків»). Вони можуть бути згодом змінені за допомогою спеціального документу підсистеми «Зміна параметрів амортизації ОЗ».

Одночасно з методом та параметрами нарахування амортизації при введенні в експлуатацію або введенні початкових залишків для кожного ОЗ або МНМА визначається також «Спосіб відображення витрат по амортизації» вибором необхідного елементу з однойменного довіднику. В довіднику «Способи відображення витрат по амортизації» задаються рахунки та аналітики для віднесення сум амортизації на витрати, а також податкові призначення витрат («Опод. ПДВ», «Негосподарча діяльність, неопод. ПДВ» тощо). Допускається створення способів відображення витрат, які закривають витрати по амортизації одного об’єкту на декілька витратних рахунків (наприклад, 92 та 91, якщо в одному будинку розташовані і адміністрація і виробничі підрозділи) або на декілька аналітик одного рахунку (наприклад, на цех 1 та цех 2 – як аналітики рахунку 91, якщо в одному будинку розташовані декілька цехів).

Спосіб відображення витрат можна при необхідності змінити за допомогою спеціального документу підсистеми «Зміна способу відображення витрат по амортизації ОЗ».

Якщо нарахування амортизації необхідно призупинити (консервація) або згодом знову відновити використовується документ «Зміна стану ОЗ».

Нарахування амортизації для МНМА та бібліотечних фондів з кількісним обліком (рахунки обліку1122, 1112), що обліковуються в підсистемі малоцінних активів, оформлюється документом «Передача малоцінних активів в експлуатацію» з використанням єдиного методу нарахування амортизації 100% при введенні в експлуатацію. Інші методи нарахування амортизації в цій підсистемі не використовуються.

Різні варіанти рахунків та аналітик віднесення сум амортизації на витрати, що використовуються для даного підприємства, вводяться спочатку в довідник «Способи відображення витрат по амортизації». Далі заповнюється довідник «Призначення використання», в якому для переданих в експлуатацію малоцінних активів задаються: кількість за нормативом видачі, термін корисного використання, спосіб відображення витрат тощо. В свою чергу в документі «Передача МА в експлуатацію» вибирається деякий елемент довіднику «Призначення використання», для якого в свою чергу вже заданий «Спосіб відображення витрат по амортизації», звідки і визначаються рахунки витрат та їх аналітики в проводках

Більш детально проводки нарахування амортизації наведено в Таблиці 1.

Табл 1. – Налаштування «Параметри обліку»

Інформацію по нарахуванню амортизації ОЗ, МНМА та бібліотечних фондів в конфігурації «BAS Бухгалтерія» наочно представлено Схемою 1.

Схема 1. – Механізм формування кадрових документів по співробітникам